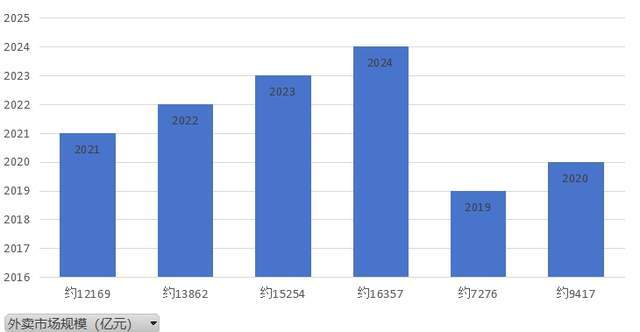

外卖市场的竞争突然变得激烈起来。2月11日,中国电商巨头京东宣布了一场近乎“零佣金”的闪电战,这一举动不仅导致美团港股单日暴跌近7%,还让中国1.5万亿元的外卖市场进入了“三国杀”的局面。京东通过免佣金政策吸引商家,并以“品质堂食”筛选机制提升用户体验,同时依托庞大的物流网络构建即时配送体系。这场战役表面上是外卖市场的争夺,实际上是中国互联网巨头争夺“用户最后一小时”的战争。

京东宣布为入驻商家提供全年零佣金,这不仅是价格战,也是对美团商业逻辑的精准打击。美团长期依赖佣金率支撑其盈利模型,而京东的免佣政策直接切断了这条生命线。对于利润较薄的餐饮商家来说,零佣金承诺无疑可以带来更多的利润。此外,京东依靠达达集团的130万骑手和“仓配一体化”网络,在商品仓储逻辑上复制到餐饮配送,理论上能实现更高效的订单响应。这种模式在咖啡奶茶等标准化品类已初见成效,瑞幸咖啡通过京东秒送将配送时效压缩至40分钟以内,接近美团的30分钟基准线。

然而,京东也面临一些挑战。目前,其入驻商家数量远少于美团的800万商户生态。更重要的是,用户的消费习惯已经固化,大多数人习惯性打开美团App。部分业内人士认为,用户不会为了省几块钱多装一个App,除非它能提供颠覆性的价值。面对京东的攻势,美团迅速做出反应,宣布取消骑手超时扣款政策,将舆论焦点从佣金转向劳工权益。数据显示,美团拥有745万骑手,配送网络密度是达达集团的5.7倍,这种广泛的运力覆盖构成了其最深的护城河。

更大的博弈在于生态圈的竞争。商务部报告预测,2030年中国即时零售规模将突破2万亿元。各大电商平台和其他类型平台都在争夺这一市场。例如,美团闪购的3C数码品类年增速超过200%,小米上千家门店接入其平台,直接威胁到京东的核心品类。这种跨界竞争使得本地生活服务的全场景战争升级,最终目标是争夺用户手机首屏入口。

在这场巨头博弈中,饿了么也不能忽视。尽管市场份额被挤压至34%左右,但背靠阿里生态,饿了莫依然具有竞争力。最近,饿了么宣布组织架构调整,董事长吴泽明兼任CEO,强化即时物流与本地服务整合。支付宝和高德地图正通过“服务直达”功能,将流量导入饿了么,这种去中心化的入口策略给美团和京东带来了压力。2024年,饿了么被要求独立盈利,补贴力度大幅收缩,若不能借京东入局的机会重塑竞争优势,恐将成为最先出局的玩家。

外卖市场还有一个重要的变量,即抖音的跨界奇袭。2024年,抖音生活服务订单量同比增长69%,其直播带货模式正在解构传统外卖的流量逻辑。当短视频成为新的消费入口,外卖市场的玩家可能遭遇降维打击。

资本市场的反应也耐人寻味。京东官宣当日,美团市值蒸发超千亿港元,但次日即反弹3.54%,显示出资本对其基本盘的信心。有业内人士表示,京东入局外卖市场,最终可能成为一场“没有输家的战争”。对商家而言,佣金压力缓解带来喘息之机;对用户而言,价格战催生更多优惠选择;对行业而言,竞争迫使平台提升履约效率和服务质量。这场战役的真正启示在于,当“即时性”成为零售业的新货币,任何企业都无法在单一赛道安枕无忧。2025年的外卖“三国杀”,或许是万物到家时代真正号角。

主题测试文章,只做测试使用。发布者:广众网,转转请注明出处:https://www.zmdnky.org.cn/article/10635.html