2023年初,29岁的小宋经历过去一年的投简历、面试、等通知之后,她觉得再在北京就业已然希望渺茫,便毅然打包行李回了老家。

待业期间,她就看好了老家小区附近的小吃街,眼瞅着疫情期间的外卖服务带火了一条街,奶茶也逐渐成为了人们逛街和居家必备饮品。

在考察了几个饮品店之后,她决定选择某茶饮品牌。总部的好政策让她觉得自己选择回来的决定是对的,附近一公里内就她一家店,生意很好,她自己又雇佣了2个亲戚帮忙。

然而欣欣向荣并未持续多久,小区附近又开了一家同品牌茶饮店,新店优惠政策使得她家的生意受到了影响。紧接着,附近商场衰落,她家的小吃街又多了一家沪上阿姨以及一家茶百道。曾经总部许诺的加盟店范围政策,在面对多家对手竞争后已然失效。

小小的街区竟然有4家饮品店开业,生意难度直线上升。小宋没有别的办法,只能暂时苦苦煎熬,反过来想,另外三家店的压力可能比小宋还要大。

小宋的经历是最近几年茶饮店在下沉市场比拼的一个缩影,这个距离北京不远的三线小城,只是中国茶饮大战一个微不足道的角落。

最近两三年,在舆论的叙事中,一个个茶饮品牌光鲜亮丽的冲刺资本市场的故事,颇为吸睛。殊不知,这背后却承载着太多类似小宋这样三四线小镇青年们的悲喜与迷惘。

10万奶茶店血战资本市场

2021年奈雪的茶率先突出重围在香港上市,2024年4月茶百道上市。但从股价走势来看,奈雪的茶可谓一泻千里极其令投资人失望,而茶百道一时也没有盈利迹象。

奈雪的茶上市后股价走势

茶百道上市后股价走势

茶百道上市后股价走势

然而这两家茶饮企业的资本市场表现,并不足以呵退国内跃跃欲试的厂商,前几年“新中式茶饮”赛道的胜利者们,正排队进入港交所的大门——沪上阿姨、古茗、蜜雪冰城纷纷向港交所提交了招股书。

其中蜜雪冰城首次冲击IPO是在2022年9月,向证监会提交A 股上市申请,恰逢注册制开始实施,公司并未平移深交所审核导致本次冲刺失败。

随后在2024年1月2日,蜜雪冰城转战港交所。巧合的是,古茗也在同一天递交招股书。紧随其后的是2024年2月14日递表的沪上阿姨。很不幸这三家但在等待 了6个月后,纷纷敲钟失败。

据媒体报道,2024年冲击港股的落败,很大程度和已经上市的奈雪的茶表现欠佳有关。2024年4月份上市的茶百道,上市即破发的命运似乎也再次提醒人们要谨慎考虑茶饮企业的投资决策。

蜜雪冰城和古茗在上市这件事上似乎牟上了劲儿。2025年1月份两家又几乎再次同时向港交所递交上市申请。古茗率先进入了正式招股流程,并于2月12日敲钟,国内诞生了第三家茶饮上市公司。

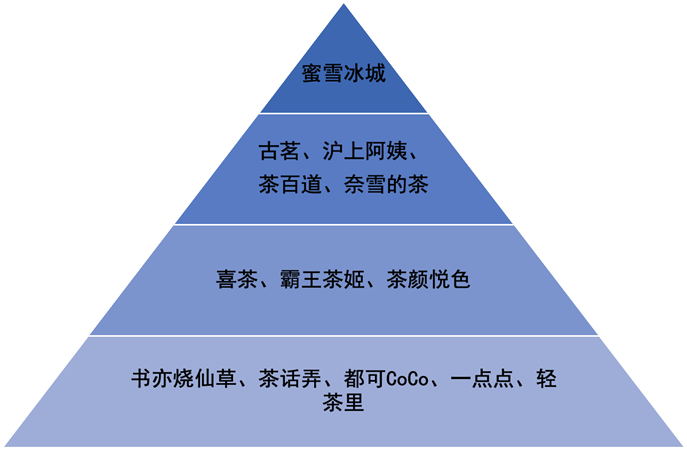

走上牌桌的茶饮企业有蜜雪冰城、古茗、沪上阿姨、茶百道、奈雪的茶,以及店面数和销售额都不逊色的霸王茶姬、喜茶以及茶颜悦色。其实在这些行业头部玩家的周围,还环绕着大约20家中小规模的茶饮企业。

我们根据店面数量以及年出杯量,将国内的茶饮分为四个层级(见下图),其中上市以及递交招股书的企业有明确的数据可考,喜茶和霸王茶姬等可以参考第三方数据。

中国茶饮品牌规模天梯图

中国茶饮品牌规模天梯图

塔尖的五家公司正在和已经走上牌桌,门外的众多玩家也在摩拳擦掌,仅仅根据前5家的招股书或者2024年二季度财报,全国茶饮店数量就达到73400多家。

从报道内容分析,霸王茶姬、喜茶和茶颜悦色的门店数分别为5000+、4477、324家。牌桌上下的玩家,可统计的店面数达到了至少8万3千多家。

激烈的竞争是毋容置疑了。尽管我们常说竞争是好事,但过分激烈的竞争带给竞争者巨大的业绩压力。

具体到茶饮行业的商逻辑运行规则是,为了营业收入需要卖出更多杯饮品,一家门店的线下覆盖面有限,只能依靠拓店来扩大销量。竞争之下为了维持销量,企业又不敢涨价,甚至多数时候还需要变相打折。

店面数增加带来销量增加,销售GMV则未必同步上涨,但成本却是一定会随之上涨,每卖出一杯咖啡都要伴随原材料成本、店面租金、人工成本、包装成本、水电费、所得税、仓储物流成本以及又可能存在的快递费用。

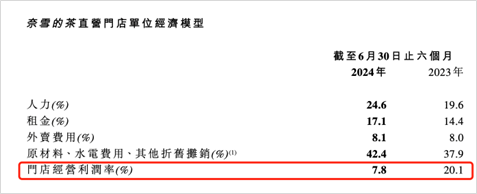

成本问题对于直营模式的奈雪来说打击更为致命,2024年中报显示2023年1-6月份门店经营利润率为20.1%,到了2024年1-6月份门店利润率只有7%。

伴随利润率下降的是人力成本、原材料、租金等关系到每一个订单的固定成本大幅上涨。根据中报的门店订单和销售笔数计算,奈雪的茶饮产品售价年同比下降了15%。

更让人无奈的是,但没有这些成本,销售GMV和业绩收入则一定不会上涨,这就是激烈的竞争压力下茶饮企业死结。从茶百道、奈雪的茶发布的二季度中报中,可以更确认这一点。

奈雪与茶百道的教训

奈雪的茶

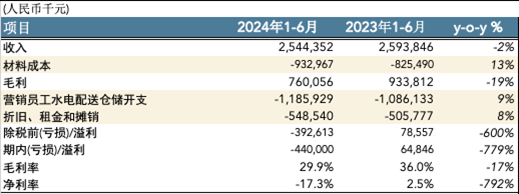

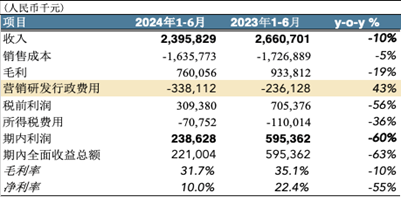

首先是经营业绩的top line和bottom line,24年上半年收入下降2%,而材料成本、营销人力、设备折旧租金等等一系列的成本项则同比增长10%左右,利润被严重压缩。

根据贸易营收款项计算,2024年下个半年收入同比2023年下半要再次下降9%左右。

不仅收入堪忧,奈雪在2023~2024年门店数量几乎停滞,期末门店数量仅上涨了23家。

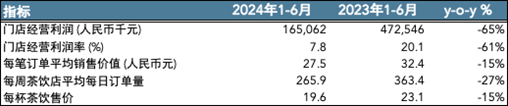

企业维度如此,下钻到门店层面经营利润下降65%,经营利润率下降61%。对比门店数量变化就会发现收入下降的核心因素在于出杯量下降,这还是在每杯茶饮单价下降15%的情况下发生的,在现制茶饮这条赛道上奈雪的茶可以说是没有多少胜算。

具体到出售商品,直营店茶饮产品同比下降5.8个百分点即1.8亿,2023年贡献收入第二的烘焙产品则下降了9579万即3.5个百分点。

而瓶装饮料和“其他”(加盟业务带来的收入以及咖啡、周边产品、零售产品及伴手礼,如茶礼盒、零食、节日类限定礼盒收入)则分别上涨了0.8和8.5个百分点。

2024年上半年“其他产品”收入同比增长128%,超过烘焙成为奈雪的茶第二大收入来源。从脚注项看,其他产品的构成复杂,目前尚无法明确具体各项的收入贡献,更无法确定其是否能成为企业的稳定收入来源。

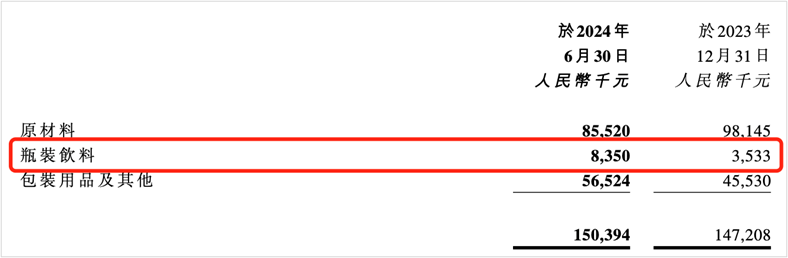

从存货科目的对比中,我们发现奈雪的茶似乎在根据各项业务线的收入变化来调整其产品结构。具体来看,茶饮直接相关的原材料上半年为8552万元,同比下降13%。瓶装饮料的存货量同比增长136%,“其他产品”相关的包装用品其他项则同比上涨了24%。

奈雪的产品结构调整也许进展的并不算糟,但是否能帮助奈雪扭转当前跌跌不休的股价还尚未可知。但作为上市企业可以提供相对明确的业绩数据,我们也可以旁观一下一个传统老牌茶饮参与者是否能借此转型成功。

茶百道

作为茶饮第二股的茶百道,也在2024年中报进入了尴尬期,收入同比下降10%,而净利率则下降了55%,毛利率下降10%。净利因为期间的营销研发行政等费用同比上涨43%而有更大幅度的下降,经调整EBITDA利润率下降27%。

费用科目中,分销及销售费用、研发费用同比均超过100%,而由于2024年的上市还产生了7197万元的上市费用。

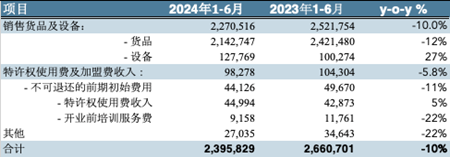

茶百道为加盟模式,收入来自茶饮原材料销售、生产设备销售以及特权使用和加盟费相关收入。

拆分来看,占收入接近90%的茶饮相关的货品收入下降12%,其他业务(设备和加盟相关)则同比增长了6%,但这部分收入直到2024年占比才查过10%,要成为第二收入支柱还为时尚早。

24年上半年,为了增加开店数量和应对外部竞争,茶百道加大了对加盟商的政策支持以及向加盟商出售货品及设备的优惠力度,这使得尽管新开店数量和新增加盟商数量还在增长,但加盟费和特权使用费却同比下降。

不过在拆解了茶百道的门店分布之后,我们发现本次的政策优惠更大的因素是来自门店铺到下沉市场后,应对蜜雪冰城这类偏低价茶饮店的竞争压力。

门店数量来看,2024上半年期末门店数同比增长了21%,其中四线即以下城市同比上涨41%,门店数量占比从20.7%提升到24.2%。加盟商数量从5392家增长6%,达到2024年期末的5697家。

看起来门店数量在增加,但单店收入却在下降。尽管24年中报并未直接给出单店收入,但我们可以从其招股书中窥见2021年-2023年每年新开门店的收入变化:2021年新开门店当前收入7414元,而2023年新开门店的收入则下降到5985元,下降19%。

另外收入的同比下降以及门店数的增加,也直接预示了单店收入的下滑。

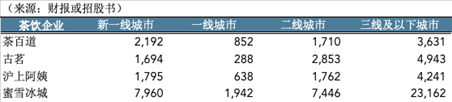

加盟制茶饮企业门店数对比,蜜雪冰城在三线及以下城市的门店数是其他三家门店总数的1.8倍,茶百道反而是这四家“最不下沉”的一家。而且越是下沉市场,人们对茶饮的口味要求相对就偏低,四家之间的竞争也越激烈。

对于四五线小城的小加盟商来说,面对接近2万家门店的蜜雪冰城,总部不明确态度拿出政策,很难给这些中小加盟商信心。毕竟下沉市场是蜜雪冰城的主场。

目前门店下沉几乎成了茶饮企业拓店的不二选择,古茗和沪上阿姨在三线城市的门店数从2021年到2023年的复合增长率均超过茶百道,而蜜雪冰城的三年复合增长率则接近26%,同样高于茶百道。

对于茶百道来说,已经很强的竞争对手竟然走的比自己还快,这可不是好事。

新茶饮叙事的终点不应是资本市场

奈雪的茶和茶百道已经娓娓道来了一个惨烈的故事,也许当初新茶饮的故事有多吸引人,现在这个故事的进程就有多令人唏嘘。

其中奈雪的茶是一直坚持的是直营模式,面对加盟模式的强大攻击力,奈雪也已经开始考虑加盟制,也许有点太迟。除了对手太多外,奈雪的产品相比之下吸引力和当前的当红炸子鸡喜茶、霸王茶姬相比,显得略逊一筹。

前不久一线城市和新一线城市的白领们,已经习惯了午餐后点一杯喜茶,到最近都改成点一杯霸王茶姬。为什么改变,他们也不知道——别人都在点霸王茶姬,于是自己也想试试。奈雪的茶(以及茶百道),似乎并不在他们考虑范围内,也许他们回到老家会点。

竞争也分纬度,如果说店面数、出杯量,sku、客单价这些属于水上竞争的话,那么原材料采购生产、存储和运输效率、加盟制度、加盟商管理、人员培训久属于水面之下的竞争,更能决定了一个门店能走多远。

正式一家家普通的小门店,构成了今天新茶饮的宏大叙事。当这场叙事最终在资本市场完成闭环,其间有一个个“小宋”——或是创业者,或是打工者——付出着自己的青春,并梦想着理想的前程。只是随着崩裂声的响起,新茶饮的泡沫,正由一个个“小宋”们买单。

主题测试文章,只做测试使用。发布者:广众网,转转请注明出处:https://www.zmdnky.org.cn/article/9778.html